Некоторые предприниматели ошибочно полагают, что если у них есть бухгалтерский учёт, то им не нужен налоговый. Однако это не так. Данный учёт необходим для правильного исчисления и уплаты налогов в соответствии с законодательством. С его помощью можно сократить издержки компании, снизить арендные платежи, заменить покупки лизингом, контролировать зарплатный фонд и уменьшить офисные затраты. Этот учет дает точную и полную информацию о том, как отражаются все хозяйственные операции.

Бухгалтерский и налоговый учет, разница:

Эти учеты тесно взаимосвязаны, однако каждый из них имеет свои особенности. Бухучёт регистрирует хозяйственные операции компании, а налоговый — определяет размер прибыли и рассчитывает налоги.

Важно понимать, что ошибки в налоговом учёте приводят финансовым потерям и проблемам с ФНС. В связи с этим предприниматели должны обращать пристальное внимание как на налоговый учёт, так и на качественное бухгалтерское обслуживание.

Бухгалтерия также помогает упорядочить данные о финансовом состоянии организации. В конце года компании создают бухгалтерский баланс, который содержит информацию об активах, отчёты о движении денежных средств и изменениях в капитале. Малый бизнес и некоммерческие организации могут использовать упрощённую систему бухгалтерии, состоящую только из баланса и отчёта о финансовых результатах.

Декларации подаются в ФНС для проверки корректности исчисления и уплаты платежей, сборов и страховых взносов в бюджет. Бухгалтерская отчётность также передаётся в контролирующее ведомство, но используется и для иных целей: получения кредитов, привлечения инвестиций и участия в тендерах.

Индивидуальные предприниматели и самозанятые могут не вести бухучёт, в то время как налоговый учёт обязателен для всех.

Подтверждающие документы используются для подтверждения расходов в целях налога на прибыль, а также для обоснования экономической целесообразности этих расходов. Они могут включать различные виды документов, такие как:

Важно понимать, что ошибки в налоговом учёте приводят финансовым потерям и проблемам с ФНС. В связи с этим предприниматели должны обращать пристальное внимание как на налоговый учёт, так и на качественное бухгалтерское обслуживание.

Бухгалтерия также помогает упорядочить данные о финансовом состоянии организации. В конце года компании создают бухгалтерский баланс, который содержит информацию об активах, отчёты о движении денежных средств и изменениях в капитале. Малый бизнес и некоммерческие организации могут использовать упрощённую систему бухгалтерии, состоящую только из баланса и отчёта о финансовых результатах.

Декларации подаются в ФНС для проверки корректности исчисления и уплаты платежей, сборов и страховых взносов в бюджет. Бухгалтерская отчётность также передаётся в контролирующее ведомство, но используется и для иных целей: получения кредитов, привлечения инвестиций и участия в тендерах.

Индивидуальные предприниматели и самозанятые могут не вести бухучёт, в то время как налоговый учёт обязателен для всех.

Подтверждающие документы используются для подтверждения расходов в целях налога на прибыль, а также для обоснования экономической целесообразности этих расходов. Они могут включать различные виды документов, такие как:

- первичная документация;

- расчёты налоговой базы;

- аналитические регистры.

Эти документы помогают организациям правильно оформить и учесть свои затраты, а также подтвердить их необходимость для получения прибыли.

Как вести налоговый учет

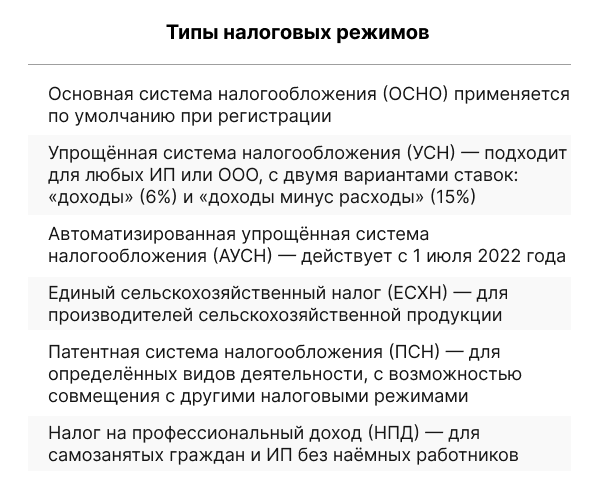

- Определитесь с режимом налогообложения. Подробнее об этом мы писали в статье.

- Изучите особенности каждого режима, правильно рассчитайте налоги и страховые взносы для каждого режима.

- Соблюдайте ограничения по доходу, численности сотрудников и другим установленным критериям.

- Применяйте соответствующие ставки налогов.

- Ведите книгу учёта расходов и доходов.

- Сдавайте отчётность своевременно.

- Учитывайте особенности учёта основных средств, нематериальных активов и материальных расходов.

- Отражайте операции в налоговом учёте в соответствии с применяемым режимом.

- Следите за изменениями в законодательстве и своевременно корректируйте свою учётную политику.

Как рассчитать налоговую базу

База рассчитывается в конце каждого налогового периода. Не существует единого алгоритма определения налоговой базы, так как этот процесс зависит от типа налога, уровня законодательной власти и режима.

Следует учесть, что в каждом случае законодатели установили индивидуальный список льгот, преимуществ и вычетов, которые способны значительно сократить объём налогооблагаемой базы при определении суммы налогового бремени

Налоговую отчетность подписывает законный представитель (руководитель организации или индивидуальный предприниматель) или уполномоченный представитель, действующий на основании доверенности.

Важно!

Если отчётность организации подписывает сотрудник, не имеющий права представлять юридическое лицо без доверенности, например, бухгалтер, который отправляет отчётность от имени филиала организации, ему необходимо использовать свою личную подпись вместе с машиночитаемой доверенностью, которая должна быть подписана усиленной квалифицированной электронной подписью директора компании.

Процесс получения электронной цифровой подписи (ЭЦП) регламентируется законом об электронной подписи, согласно которому сертификат электронной подписи (КЭП) для директора компании выдаётся удостоверяющим центром налоговой службы.

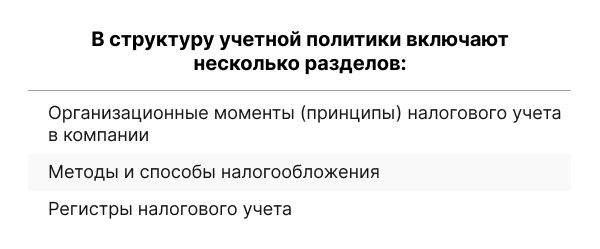

Учетная политика компании для налогового учета представляет собой документ, в котором указаны методы определения доходов и затрат, их признание, оценка и распределение, а также учет других показателей, имеющих значение для налогообложения. Этот документ необходим для корректного ведения бухгалтерии и исчисления налогов.

Эксперты советуют создавать две учётные политики: одну для бухгалтерского, другую — для налогового учёта.

Налоговую отчетность подписывает законный представитель (руководитель организации или индивидуальный предприниматель) или уполномоченный представитель, действующий на основании доверенности.

Важно!

Если отчётность организации подписывает сотрудник, не имеющий права представлять юридическое лицо без доверенности, например, бухгалтер, который отправляет отчётность от имени филиала организации, ему необходимо использовать свою личную подпись вместе с машиночитаемой доверенностью, которая должна быть подписана усиленной квалифицированной электронной подписью директора компании.

Процесс получения электронной цифровой подписи (ЭЦП) регламентируется законом об электронной подписи, согласно которому сертификат электронной подписи (КЭП) для директора компании выдаётся удостоверяющим центром налоговой службы.

Учетная политика компании для налогового учета представляет собой документ, в котором указаны методы определения доходов и затрат, их признание, оценка и распределение, а также учет других показателей, имеющих значение для налогообложения. Этот документ необходим для корректного ведения бухгалтерии и исчисления налогов.

Эксперты советуют создавать две учётные политики: одну для бухгалтерского, другую — для налогового учёта.

Как составляется учетная политика

Оформление может быть представлено отдельными документами или разделами общей учётной политики предприятия. Как показывает практика, лучше использовать две независимые учётные политики, особенно если компания занимается разными видами деятельности или проводит много различных операций.

Учётную политику необходимо сформировать заранее и утвердить приказом до 31 декабря текущего года, чтобы она начала действовать с 1 января следующего года. Она применяется всеми подразделениями организации. Можно разработать отдельные политики для каждого налога или объединить все правила в одном документе.

ФНС может запросить вашу налоговую учётную политику только во время проверки. Законодательство не требует предоставлять её в ФНС вместе с годовой отчётностью.

Так как руководитель отвечает за деятельность организации, учётная политика оформляется его приказом или распоряжением. Составляет ее главный бухгалтер или иное лицо, ответственное за ведение бухучёта. Вновь созданные компании должны утвердить свою учётную политику до конца своего первого налогового периода (статья 167 НК РФ).

Что касается бухгалтерского учёта, то вновь созданные фирмы и компании, возникшие в результате реорганизации, должны утвердить учётную политику не позднее 90 дней с момента регистрации. В этом случае ее начинают применять с даты регистрации компании.

Если у компании нет учётной политики для целей налогообложения, ФНС может оштрафовать её на 200 рублей (пункт 1 статья 126 НК РФ).

Также может быть оштрафован руководитель организации на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Учётную политику необходимо сформировать заранее и утвердить приказом до 31 декабря текущего года, чтобы она начала действовать с 1 января следующего года. Она применяется всеми подразделениями организации. Можно разработать отдельные политики для каждого налога или объединить все правила в одном документе.

ФНС может запросить вашу налоговую учётную политику только во время проверки. Законодательство не требует предоставлять её в ФНС вместе с годовой отчётностью.

Так как руководитель отвечает за деятельность организации, учётная политика оформляется его приказом или распоряжением. Составляет ее главный бухгалтер или иное лицо, ответственное за ведение бухучёта. Вновь созданные компании должны утвердить свою учётную политику до конца своего первого налогового периода (статья 167 НК РФ).

Что касается бухгалтерского учёта, то вновь созданные фирмы и компании, возникшие в результате реорганизации, должны утвердить учётную политику не позднее 90 дней с момента регистрации. В этом случае ее начинают применять с даты регистрации компании.

Если у компании нет учётной политики для целей налогообложения, ФНС может оштрафовать её на 200 рублей (пункт 1 статья 126 НК РФ).

Также может быть оштрафован руководитель организации на сумму от 300 до 500 рублей (статья 15.6 КоАП РФ).

Как организовать налоговый учет

- Проанализируйте отчёт о финансовых результатах и определите расходы и доходы компании.

- Рассчитайте расходы, учитываемые для целей налогообложения в отчётном периоде.

- Определите сумму остатка расходов (убытков), которые будут отнесены к расходам в будущих отчётных периодах.

- Сформируйте резервы.

Используйте первичные документы, расчёт налоговой базы и аналитические регистры учёта для подтверждения данных учёта.

Если у компании есть филиалы или представительства, которые самостоятельно перечисляют налоги в бюджет, нужно определить порядок и сроки уплаты НДС для каждого из них.

Если у компании есть филиалы или представительства, которые самостоятельно перечисляют налоги в бюджет, нужно определить порядок и сроки уплаты НДС для каждого из них.

Организационные моменты налогового учёта включают:

- Планирование платежей в отчётном периоде.

- Поиск возможностей оптимизации налогов компании.

- Контроль и анализ начислений и уплаты налогов с использованием методологических подходов и принципов управления налоговым учётом.

- Регулярную оценку динамики достижения плановых размеров налогов и эффективности налогообложения в целом.

Сдача налоговой отчетности и платежи для ООО зависят от применяемой системы и конкретных видов деятельности. Более подробно о том, какой режим выбрать, читайте в материале.

Как упростить ведение налогового учета

- Используйте специальные сервисы для сдачи отчётности и ведения учёта для экономии времени.

- Регулярно обновляйте данные о доходах и расходах. Это поможет избежать ошибок и проблем с контролирующим ведомством.

- Обратитесь к специалистам, если возникают сложности с налоговым учётом. Они помогут разобраться в сложных вопросах и избежать штрафов.

Обратите внимание, что конкретные сроки сдачи отчётности и уплаты платежей могут отличаться в зависимости от региона и года.

Различные льготы и преференции для отдельных категорий налогоплательщиков

Это преимущества, предоставляемые законодательством, благодаря которым можно снизить налог или уплачивать его в меньшем размере.

Формы льгот могут быть различными, например: вычеты, пониженные ставки, или полное освобождение от уплаты налога отдельных категорий лиц. Льготы предоставляются в соответствии с действующим законодательством, а не по решению ФНС.

Открывайте бизнес и сокращайте издержки компании вместе с ИАС Аутсорсинг! Наши специалисты помогут вам выбрать оптимальный режим, который снизит налоговую нагрузку компании.

Остались вопросы? Напишите нам! Мы занимаем 2-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2022 года). Рекомендательные письма смотрите здесь.

Формы льгот могут быть различными, например: вычеты, пониженные ставки, или полное освобождение от уплаты налога отдельных категорий лиц. Льготы предоставляются в соответствии с действующим законодательством, а не по решению ФНС.

Открывайте бизнес и сокращайте издержки компании вместе с ИАС Аутсорсинг! Наши специалисты помогут вам выбрать оптимальный режим, который снизит налоговую нагрузку компании.

Остались вопросы? Напишите нам! Мы занимаем 2-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2022 года). Рекомендательные письма смотрите здесь.