Расширение обязательного мониторинга, корректировка налоговых ставок, ужесточение штрафных санкций и усиление требований к электронным системам учёта — всё это сегодня становится особенно актуальным. Эти изменения напрямую затрагивают руководителей и топ-менеджмент, тех, кто отвечает за стратегическое развитие компаний и финансовый контроль. Рассмотрим основные нововведения в налоговое законодательство с начала 2025 года и разберемся, как успешно адаптироваться к изменениям.

Требования к электронным системам учета

Ужесточены требования к ведению бухгалтерского и налогового учета в электронном формате. Казалось бы, предприятия уже давно подают бухгалтерскую и налоговую отчетность в электронном виде. Но сегодня требования к процессу обмена данными и контроль стали ещё строже:

- Все организации обязаны перейти на электронный документооборот (ЭДО) по обмену первичной бухгалтерской документацией (счета-фактуры, акты, накладные и др.). Мера направлена на сокращение бумажной отчетности и повышение оперативности обработки данных.

- С 1 марта 2025 года введены новые правила использования ККТ, включая обязательную фискализацию расчетов через Систему быстрых платежей (СБП) и усиление требований к качеству печати кассовых чеков. Срок регистрации и перерегистрации кассовой техники сокращен с 10 до 5 дней. При замене фискального накопителя теперь не требуется подавать заявление в налоговую инспекцию — достаточно отправить отчет через оператора фискальных данных (ОФД). С 1 марта 2025 года электронные чеки могут передаваться через приложение с согласия клиента.

Случай из практики:

У предпринимателя из небольшого города есть собственная кофейня. До начала этого года он фиксировал выручку в обычной тетради и исправно платил налоги по УСН (упрощенная система налогообложения), однако часть данных оставалась неупорядоченной. Позже его обязали перейти на облачную онлайн-кассу, интегрированную с налоговой службой. Первоначально он опасался возможных сложностей, но в итоге организовал бухгалтерский учет на своем микропредприятии. Теперь он может легко отслеживать движение средств за любой период и анализировать динамику продаж. Безусловно, использование электронной кассы связано с дополнительными расходами, но это избавляет от лишних вопросов со стороны контролирующих органов и необходимости частых визитов в банк.

Налоговый мониторинг

Налоговые изменения в 2025 году вводят расширенный налоговый мониторинг, который стал одной из самых обсуждаемых мер. При достижении предприятием нового лимита по крупным финансовым операциям, контролирующие органы могут напрямую просматривать все первичные документы и учетные записи. Иными словами, то, что раньше можно было предоставлять по запросу в удобном для себя режиме, теперь доступно в режиме реального времени.

С 2025 года в России расширены критерии обязательного налогового мониторинга для организаций. Теперь компании с годовым доходом и стоимостью активов более 800 млн рублей, а также с суммой уплаченных налогов свыше 80 млн рублей обязаны подключиться к системе налогового мониторинга. Эта мера призвана усилить контроль над финансовыми потоками и предотвратить случаи уклонения от налоговых обязательств. По-прежнему участники соглашений о защите и поощрении капиталовложений (СЗПК), а также заключившие специальный инвестиционный контракт (СПИК) могут вступить в налоговый мониторинг без пороговых критериев.

Случай из практики:

Производственная компания с численностью сотрудников около 200 человек в прошлом году соответствовала прежним критериям, однако теперь, в связи со снижением порога по обороту, оказалась в зоне обязательного мониторинга. Сначала руководитель не мог поверить, что потребуется полностью перестраивать систему бухгалтерского учёта и согласовывать дополнительные доработки в программном обеспечении. Когда ему разъяснили ситуацию, он даже задумался о разделении компании на несколько юридических лиц, чтобы избежать налогового мониторинга. Однако такой подход незаконен и сопряжён с рисками: налоговые органы легко выявляют случаи искусственного дробления бизнеса.

В результате было принято решение действовать в строгом соответствии с требованиями законодательства. На предприятии активно внедряется система электронного документооборота: настраиваются доступы, а данные в соответствующем формате загружаются на портал налоговой службы. Да, руководителю пришлось инвестировать в модернизацию IT-инфраструктуры. Однако выбора не было: отсутствие адаптации привело бы к штрафам и необходимости объяснять, почему данные об обороте «случайно» не были включены в мониторинг.

В результате было принято решение действовать в строгом соответствии с требованиями законодательства. На предприятии активно внедряется система электронного документооборота: настраиваются доступы, а данные в соответствующем формате загружаются на портал налоговой службы. Да, руководителю пришлось инвестировать в модернизацию IT-инфраструктуры. Однако выбора не было: отсутствие адаптации привело бы к штрафам и необходимости объяснять, почему данные об обороте «случайно» не были включены в мониторинг.

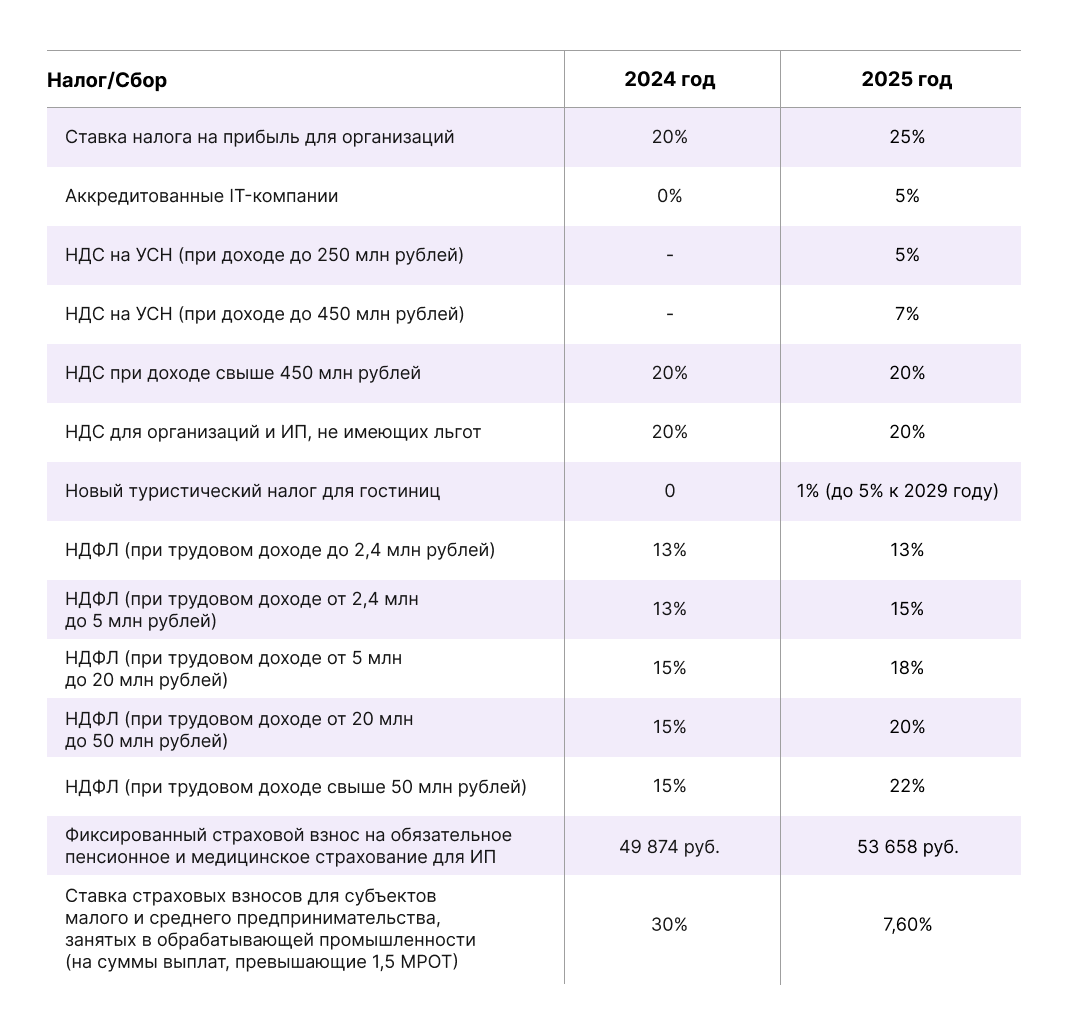

Изменения ставок налогов и сборов

С 1 января вступили в силу налоговые изменения, затрагивающие организации, индивидуальных предпринимателей и плательщиков налога на профессиональный доход в части размеров платежей. ИП на УСН признаются плательщиками НДС. Освобождение от этой обязанности предоставляется, если доходы за предыдущий год не превышают 60 млн рублей. Предельный размер дохода для применения УСН увеличен до 450 млн рублей в год.

Предусмотрена амнистия для организаций, добровольно отказавшихся от схем дробления бизнеса, с целью избежать доначислений налогов за предыдущие периоды.

Самозанятые обязаны предоставлять сведения о своей деятельности в Росстат. Однако на практике данные будут автоматически передаваться в рамках межведомственного взаимодействия, и самостоятельная сдача отчетности не потребуется. Самозанятым запрещено заниматься майнингом криптовалют и реализацией цифровой валюты в рамках профессиональной деятельности.

Все вышеперечисленные изменения нацелены на увеличение прозрачности налоговой системы и её адаптацию к текущим экономическим реалиям.

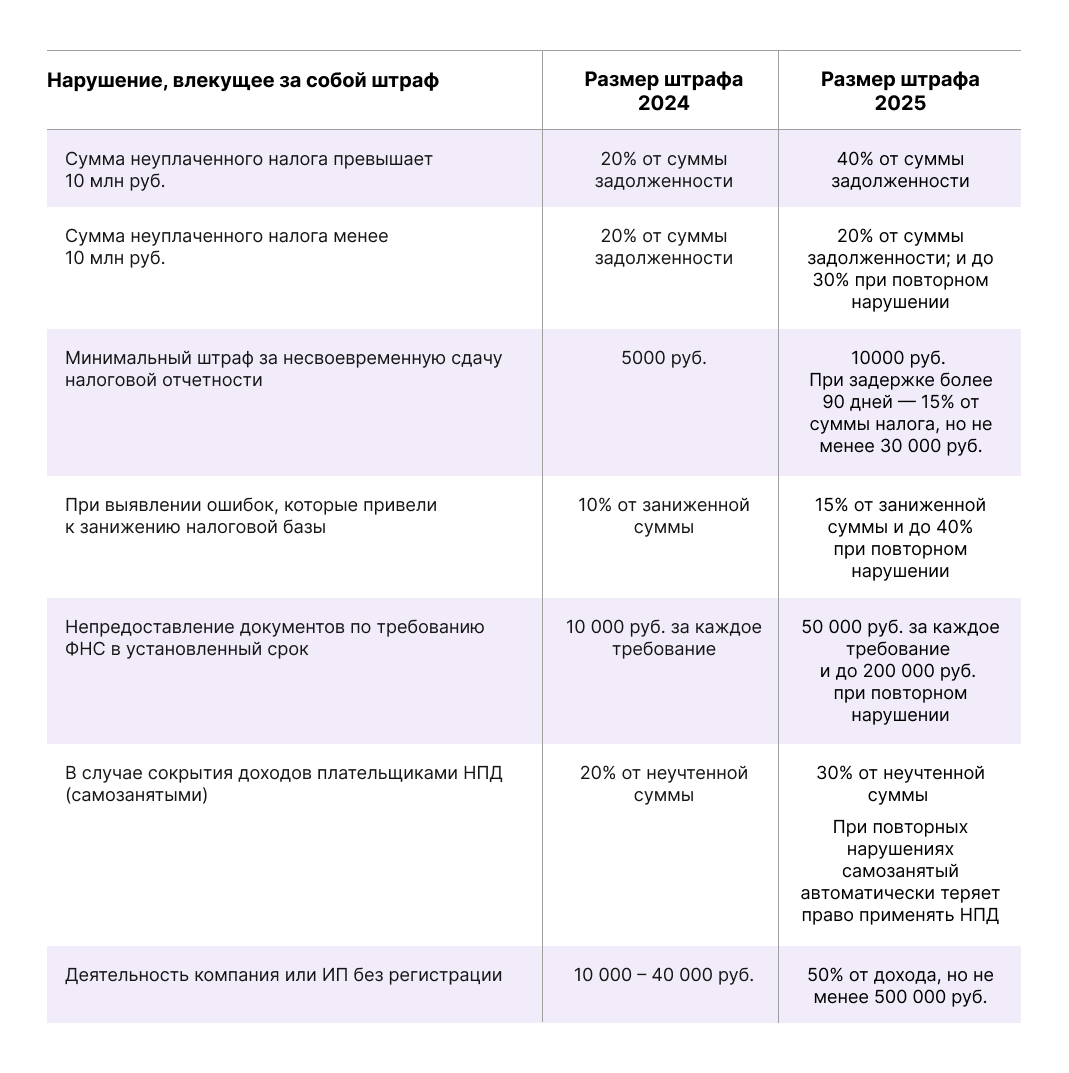

Увеличение размеров штрафов

На основе законодательных норм, вступивших в силу с 2025 года, основные изменения в штрафных санкциях выглядят следующим образом:

Новые налоговые изменения в 2025 году направлены на ужесточение контроля за налоговой дисциплиной и борьбу с уклонением от налогов. Повышение размеров штрафов и пеней за просрочку — ещё один момент, который не обрадовал предпринимателей. Технические сбои или человеческий фактор могут привести к тому, что налогоплательщик не успевает подать отчётность в срок. Теперь даже случайное нарушение сроков сдачи документов обойдётся в полтора раза дороже, чем в прошлом году.

Случай из практики:

Индивидуальный предприниматель, занимающийся услугами по пошиву, планировала сдать отчётность в пятницу, но при попытке загрузки на портал Госуслуг столкнулась с техническим сбоем. Служба технической поддержки не успела оперативно отреагировать в конце дня, а к понедельнику система уже зафиксировала нарушение сроков. Если раньше это могло стоить лишь символической суммы, то теперь штраф стал значительно ощутимее. Безусловно, можно подать ходатайство о снижении штрафа, приложив скриншоты с ошибкой на сайте, однако нет гарантии, что его удовлетворят. Чтобы избежать наказания за сбой, в котором пользователь не виноват, лучше не оставлять сдачу отчётности на последний день.

Налоговые ставки и льготы по отдельным видам деятельности

С 1 января вступило в силу Изменение 75/2024 ОКВЭД 2. Новые правила подтверждения основного вида деятельности для организаций и индивидуальных предпринимателей предписывают компаниям обязательное уведомление ФНС об изменении кодов в течение 3 дней с момента начала ведения новой деятельности.

Теперь информация о кодах ОКВЭД будет централизованно собираться и обрабатываться Федеральной налоговой службой на основе данных, предоставленных Росстатом. Росстат, используя отчетность компаний, будет рассчитывать процентные доли по каждому коду ОКВЭД и определять основной вид деятельности, передавая эти сведения в ФНС для отражения в ЕГРЮЛ и ЕГРИП.

За неисполнение этого требования руководителю организации может быть назначен штраф в размере 5 000 рублей. Коды в ЕГРЮЛ и ЕГРИП заявительного (указанные при регистрации) и отчетного типа (рассчитанные Росстатом) будут отображаться с 1 сентября 2025 года. Информация о кодах отчетного типа будет доступна ограниченному кругу лиц, включая органы власти и банки.

Перечень отраслевых видов деятельности, по которым сохранялись или выдавались новые льготы, пересмотрен. Особенно не повезло тем, кто работал на стыке нескольких направлений.

Если в результате такого анализа деятельность компании будет переклассифицирована, например, как «смешанная» или отнесена к категории, не подпадающей под льготное налогообложение, это может привести к утрате ранее доступных налоговых льгот.

Таким образом, даже при неизменном штате сотрудников и стабильном денежном потоке, изменение классификации по ОКВЭД может существенно повлиять на налоговую нагрузку.

Теперь информация о кодах ОКВЭД будет централизованно собираться и обрабатываться Федеральной налоговой службой на основе данных, предоставленных Росстатом. Росстат, используя отчетность компаний, будет рассчитывать процентные доли по каждому коду ОКВЭД и определять основной вид деятельности, передавая эти сведения в ФНС для отражения в ЕГРЮЛ и ЕГРИП.

За неисполнение этого требования руководителю организации может быть назначен штраф в размере 5 000 рублей. Коды в ЕГРЮЛ и ЕГРИП заявительного (указанные при регистрации) и отчетного типа (рассчитанные Росстатом) будут отображаться с 1 сентября 2025 года. Информация о кодах отчетного типа будет доступна ограниченному кругу лиц, включая органы власти и банки.

Перечень отраслевых видов деятельности, по которым сохранялись или выдавались новые льготы, пересмотрен. Особенно не повезло тем, кто работал на стыке нескольких направлений.

Если в результате такого анализа деятельность компании будет переклассифицирована, например, как «смешанная» или отнесена к категории, не подпадающей под льготное налогообложение, это может привести к утрате ранее доступных налоговых льгот.

Таким образом, даже при неизменном штате сотрудников и стабильном денежном потоке, изменение классификации по ОКВЭД может существенно повлиять на налоговую нагрузку.

Корректировка бухгалтерской отчётности

Теперь о таком важном пункте как корректировка отчётности за прошлые периоды. С 2025 года изменились некоторые нормативы, по которым будет происходить учёт убытков прошлых лет для определённых отраслей. Для одних компаний это станет преимуществом, в то время как другим потребуется пересмотр балансов в связи с возможными изменениями в ранее действовавших льготах.

Согласно пункту 2.1 статьи 283 Налогового кодекса РФ, налогоплательщики могут уменьшать налоговую базу на сумму убытков прошлых лет, но не более чем на 50%. Изначально это ограничение должно было действовать до 31 декабря 2024, однако Федеральным законом от 31.07.2023 № 389-ФЗ его продлили до конца 2026 года.

Согласно пункту 2.1 статьи 283 Налогового кодекса РФ, налогоплательщики могут уменьшать налоговую базу на сумму убытков прошлых лет, но не более чем на 50%. Изначально это ограничение должно было действовать до 31 декабря 2024, однако Федеральным законом от 31.07.2023 № 389-ФЗ его продлили до конца 2026 года.

Случай из практики:

За последние годы компания понесла значительные убытки из-за ограничений, связанных с пандемией. Ранее они могли переносить часть убытков на более поздние периоды, уменьшая налоговую базу. В текущем законодательстве такая возможность сохранена, однако формула расчёта изменилась. В результате компании придётся пересчитать все перенесённые убытки, привести их в соответствие с новыми правилами, и, вероятно, общий объём признаваемых убытков сократится. Таким образом, это приведёт к увеличению налоговых выплат по сравнению с первоначальными расчётами. Возможно, в будущем появятся уточняющие разъяснения от ФНС. Однако на данный момент, в период внедрения новых налоговых изменений, дополнительные послабления не предусмотрены, за исключением отдельных случаев, касающихся отраслей, приоритетных для государства (IT, определённые виды производства и другие). Объективно взвесить свои шансы компании поможет налоговый консалтинг.

Интересно, что есть и выигрышные ситуации. Например, у компаний, которые занимаются зелёными технологиями, появилось несколько новых налоговых льгот и вычетов, если они подтверждают «экологическую составляющую» своих проектов.

Случай из практики:

Компания производит упаковку из биоразлагаемых материалов, но ранее не оформляла налоговые преференции из-за сложного и длительного процесса подтверждения экологичности своей продукции. Теперь введён специальный реестр, куда можно подать документы для сертификации. Если предприятие получает статус «зелёного», ставка налога на прибыль снижается, а часть затрат на исследования можно учесть в качестве дополнительного вычета. Производитель успешно прошёл проверку и уже в этом месяце планирует сократить налоговые выплаты.

Чтобы оставаться в курсе изменений и успешно к ним адаптироваться, бухгалтерам и предпринимателям важно действовать оперативно. В первую очередь, не стоит откладывать обновление документов и программного обеспечения — это основа для корректной работы. Также рекомендуется регулярно следить за актуальной информацией: изучать свежие разъяснения Минфина и ФНС через специализированные ресурсы, подписки на профессиональные каналы и порталы для бухгалтеров.

Изменения в законодательстве часто вызывают стресс, но важно сохранять спокойствие и действовать последовательно. Для эффективной адаптации рекомендуется привлечь дополнительного бухгалтера или налогового консультанта во время переходного этапа. Если это невозможно, стоит объединиться с коллегами для обмена опытом, типовыми шаблонами документов и другой полезной информацией. Это позволит минимизировать риски и обеспечить соблюдение новых требований.

В первые полгода после значительных изменений в законодательстве высока вероятность появления дополнительных поправок, смягчений и разъяснений. Законодатели и налоговые органы обычно выпускают множество уточнений, что затрудняет самостоятельный контроль за всеми нововведениями. В такой ситуации поможет налоговое консультирование. Своевременное взаимодействие со специалистами позволит разобраться во всех изменениях и минимизировать ошибки.

2025 год станет важным этапом, задающим новые стандарты прозрачности и цифровизации. Налоговая реформа, несмотря на некоторые сложности, стала важным шагом в развитии государственной экономики. Бухгалтерам и бизнесу потребуется время для адаптации, но чтобы разобраться во всех актуальных требованиях, придется действовать оперативно. Именно такой подход позволит использовать изменения для повышения эффективности и укрепления позиций компании на рынке.

Остались вопросы? Напишите нам! Мы занимаем 1-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2024 года). Рекомендательные письма смотрите здесь.

Остались вопросы? Напишите нам! Мы занимаем 1-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2024 года). Рекомендательные письма смотрите здесь.