Проверки организаций банками: что нужно знать предпринимателям

Перед тем как выдать кредит для бизнеса, банки оценивают возможные риски, анализируют платежеспособность заемщика, проверяют финансовую отчетность, устав, рыночную информацию и прочее. Как правильно подготовиться к проверке, расскажем далее.Процесс кредитования заемщика включает в себя несколько этапов:1.Оформление документов. В заявке указывается информация о регистрации компании или ИП, данные о доходах, цель получения кредита, сумма, сроки возврата и личные данные.

2.Рассмотрение заявления. Банк анализирует кредитоспособность заемщика и проверяет подлинность документации. Если риск непогашения кредита высок, в выдаче средств откажут.

3.Заключение договора при положительном решении.

Важно!

Если учредительные документы компании многократно подвергались изменениям в результате реорганизации, ликвидации и других операций, это может вызвать подозрения у банка, он может посчитать такую организацию нестабильной или имеющей проблемы с управлением.

Неоднократная пролонгация и реструктуризация предыдущих займов также негативно отражается на качестве кредитной истории. Финансовые учреждения обращают особое внимание на просрочки и дисциплину платежей.

В том случае, если кредитная история содержит ошибки, составьте заявление, в котором попросите банк проверить их и исправить. Приложите необходимые документы (счета, квитанции и прочие доказательства вашей правоты).

Остались вопросы? Напишите нам! Мы занимаем 2-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2022 года). Рекомендательные письма смотрите здесь

2.Рассмотрение заявления. Банк анализирует кредитоспособность заемщика и проверяет подлинность документации. Если риск непогашения кредита высок, в выдаче средств откажут.

3.Заключение договора при положительном решении.

Как взять кредит на бизнес с нуля, что важно банкам:

- Отсутствие судимости и непогашенных задолженностей по налогам и штрафам.

- Регистрация по месту жительства.

- Возможность предоставления имущества в качестве обеспечения по кредиту (залог), привлечение поручителей (при необходимости).

- Банк может запросить бизнес-план и финансовые показатели для оценки рентабельности предприятия и способности обслуживать кредитный договор.

- Иногда при принятии решения о выдаче займа на открытие бизнеса, финансовая организация смотрит на семейное положение, возраст и количество детей у заемщика.

Оценка кредитоспособности бизнеса у действующих компаний

Организации и ИП, которые уже ведут деятельность, подвергаются более тщательной проверке. Как правило, банки обращают внимание на:- Финансовую отчетность и учредительную документацию.

- Платежную дисциплину.

- Рентабельность и устойчивость бизнеса.

- Отсутствие задолженности по налоговым сборам.

- Соблюдение сроков при заключении сделок с контрагентами.

Оценка кредитоспособности бизнеса, основные стоп-факторы

- Отрицательная кредитная история.

- Действующие исполнительные производства.

- Заемщик выступает ответчиком в судебных процессах.

- Значительные убытки в деятельности компании в течение двух лет.

- Отсутствие залогового имущества, оборудования, товаров, недвижимости.

- Работа в отрасли, которая не пользуется поддержкой банка. У каждой кредитной организации установлены свои ограничения на предоставление ссуд в зависимости от специфики бизнеса заемщика.

- Компания использует недостоверный юридический адрес, полученный от третьих лиц.

- Директор предприятия ведет бизнес через посредников.

- Компания осуществляет сложные и рискованные финансовые операции.

- Недостоверные отчеты и справки, ошибки в заявлении и в иных документах.

- Цель, указанная в кредитной заявке, является некорректной.

- Долги и просрочки платежей в других банках.

- Неоднократно проводилась реструктуризация долга и увеличен срок погашения заемных средств.

Невысокий доход организации или ИП

При рассмотрении документов кредитные организации рассчитывают прибыль заемщика. Для положительного решения доход от деятельности должен превышать затраты на развитие бизнеса и и покрывать расходы на кредит.Недостаточное количество финансовых документов

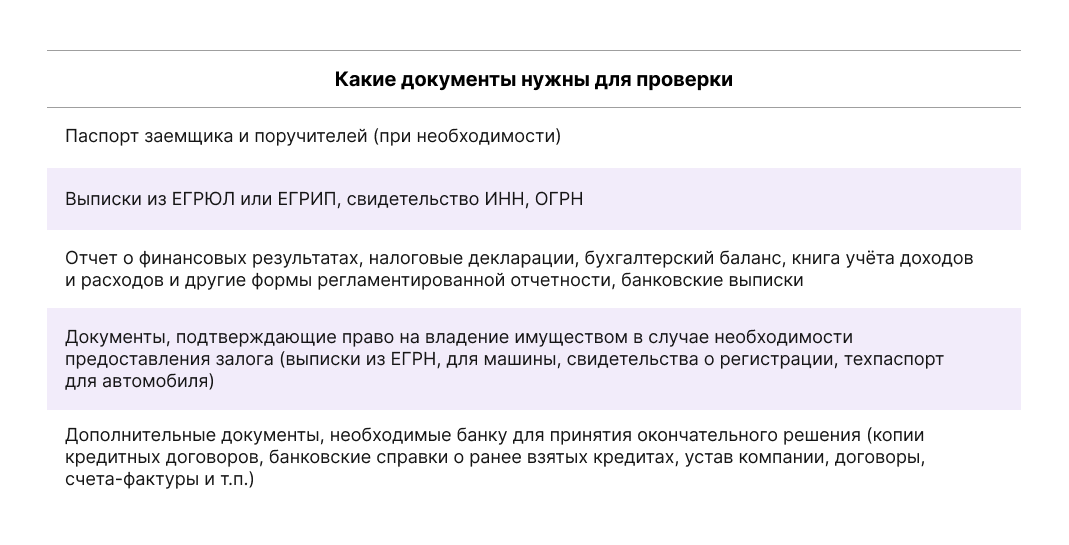

Кроме документов из налоговой инспекции и справок о состоянии расчетного счета, может потребоваться финансовая отчетность, договоры с поставщиками и контрагентами, оборотные ведомости. Иногда проводится выездная оценка имущества ИП или ООО. Если компания не предоставит полную информацию о себе, банк откажет в выдаче кредита.Наличие дополнительной долговой нагрузки

Если сумма обязательств предприятия по выплате займов превышает 50% в выдаче нового кредита, скорее всего, откажут. У юридических лиц проверяется кредитная история учредителей, у ИП — личная. Банк учитывает все займы, взятые по кредитным картам и в различных фондах.Важно!

Если учредительные документы компании многократно подвергались изменениям в результате реорганизации, ликвидации и других операций, это может вызвать подозрения у банка, он может посчитать такую организацию нестабильной или имеющей проблемы с управлением.

Как влияет кредитная история и ее отсутствие

Сведения о ранее выданных кредитах хранится в бюро кредитных историй. Заемщик вправе подать запрос в БКИ и ознакомиться с информацией. Для некоторых банков отсутствие кредитной истории — это фактор риска. Поэтому при одобрении заявки они назначают более высокую процентную ставку.Неоднократная пролонгация и реструктуризация предыдущих займов также негативно отражается на качестве кредитной истории. Финансовые учреждения обращают особое внимание на просрочки и дисциплину платежей.

В том случае, если кредитная история содержит ошибки, составьте заявление, в котором попросите банк проверить их и исправить. Приложите необходимые документы (счета, квитанции и прочие доказательства вашей правоты).

Состояние бухгалтерии и финансовой отчетности, что важно для банка:

- Размер и динамика выручки.

- Уровень налоговых отчислений.

- Движение средств на счетах компании.

Узнайте, нет ли у компании задолженности перед бюджетом

Анализ финансовых показателей позволит компании до обращения в банк вовремя обнаружить проблемы и устранить их.

Проверка бизнеса банком, что нужно учесть при подаче заявки

- Четко определите цели кредита.

- Подготовьте полную и актуальную финансовую отчетность за последние несколько лет.

- Погасите все задолженности.

- Предложите залог в виде недвижимости, оборудования или других активов. Это может увеличить шансы на получение кредита и снизить процентную ставку.

Остались вопросы? Напишите нам! Мы занимаем 2-е место в рэнкинге RAEX в области аутсорсинга учетных функций по бухгалтерскому и налоговому учету (по итогам 2022 года). Рекомендательные письма смотрите здесь