10 февраля 2017

due diligence

Аутсорсинг консалтинговой услуги Due Diligence

Аутсорсинг консалтинговой услуги Due Diligence как способ повышения инвестиционной привлекательности бизнеса

В настоящее время для участников рынка все более очевидной становится необходимость управления рисками своей деятельности, улучшения управления финансами, формирования взвешенной инвестиционной политики. Развития отношений с инвесторами и возможность выхода на международные рынки капитала привели к тому, что требование прозрачности деятельности сегодня - уже не мода, а обязательное требование как для компаний, претендующих на лидирующие позиции на рынке, так и для менее крупных развивающихся компаний. Принцип «Знай своего партнера» - основополагающий при выборе формы бизнес-партнерства и договорных условий реализации проекта или сделки.Банк, предоставляющий кредит клиенту, инвестор, намеревающийся приобрести бизнес, фирма, заключающая торговый контракт - все они хотят быть уверены в надежности и прибыльности совершаемой сделки. Такая уверенность может быть основана только на полной, достоверной и объективной информации о финансовом состоянии, правовом статусе и рыночной позиции компании-контрагента. Для сбора и анализа необходимой информации заинтересованное лицо прибегает к специальной процедуре комплексной проверки, получившей в мировой практике название due diligence.

Термин Due diligence (due - должный; diligence - прилежание, старательность) в буквальном переводе на русский язык означает «должная тщательность».

Целью данного исследования является на основании изученных теоретических и практических материалов в аспекте проведения процедуры Due diligence сформулировать выводы о преимуществах данной процедуры как способа повышения инвестиционной привлекательности бизнеса, а также разработать рекомендации по стандартизации проведения Due diligence.

Данная цель была достигнута путем решения следующих задач:

- определено понятие «Due diligence», рассмотрена сущность данной процедуры, выделены цели проведения процедуры Due diligence;

- определена шкала значимости рисков, выявленных в ходе проведения Due diligence;

- рассмотрены виды и процедуры Due diligence;

- выделены основные направления услуги Due diligence;

- рассмотрен состав и структура отчета о проведении Due diligence;

- определена эффективность данной процедуры.

1. Теоретические положения проведения услуги Due Diligence

1.1 Сущность процедуры «Due diligence» и ее отличие от аудита

Применительно к предпринимательской деятельности Due diligence (проверка должной тщательности) означает всестороннюю проверку деятельности компании, её финансового состояния и положения на рынке с целью определения ключевых рисков предстоящей трансакции. То есть, это проверка той самой «должной тщательности» и «осмотрительности» при заключении договоров, ведении внутренней документации и исполнении предприятием принятых на себя обязательств.Как правило, потребность в процедуре Due diligence возникает при:

- планировании инвестиций в бизнес;

- покупке, продаже, присоединении бизнеса;

- проверке дочерних филиалов, открытии новых филиалов, в т.ч. зарубежных;

- предоставлении доказательств надежности своего бизнеса партнерам, в частности, зарубежным.

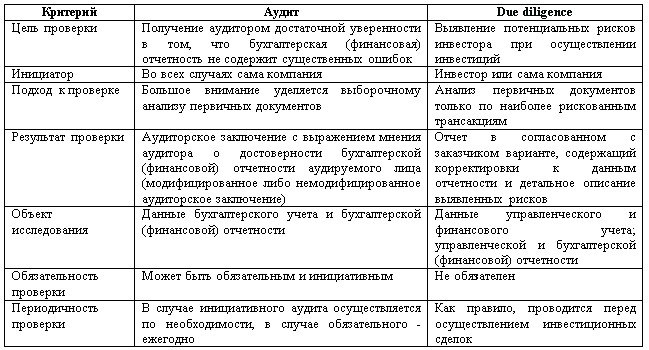

Процедура Due Diligence не предполагает выражения мнения о финансовой отчетности, как в аудите (табл. 1).

Таблица 1 - Отличие процедуры Due diligence от аудита

Кроме указанных выше различий, имеются различия и в методах проведения проверки. В ходе аудита специалисты придерживаются стандартов, которые установлены как на уровне федерального законодательства, так и на уровне профессионального объединения, в которое входит аудиторская организация, а также внутрифирменных стандартов. Для проведения Due diligence специальных стандартов не существует, а аудиторских стандартов специалисты обязаны придерживаться только в случае, если договором с заказчиком прямо предусмотрено выполнение в ходе Due diligence отдельных аудиторских процедур.

Кроме указанных выше различий, имеются различия и в методах проведения проверки. В ходе аудита специалисты придерживаются стандартов, которые установлены как на уровне федерального законодательства, так и на уровне профессионального объединения, в которое входит аудиторская организация, а также внутрифирменных стандартов. Для проведения Due diligence специальных стандартов не существует, а аудиторских стандартов специалисты обязаны придерживаться только в случае, если договором с заказчиком прямо предусмотрено выполнение в ходе Due diligence отдельных аудиторских процедур. Мы полагаем, что в случае, если необходимо выбрать между проведением аудита финансовой (бухгалтерской) отчетности, отдельными консультациями или проведением due diligence, нужно исходить из целей, которые должны быть достигнуты в результате оказания соответствующей услуги.

1.2 Виды и цель проведения услуги Due Diligence

Как правило, аудиторские, консалтинговые компании предлагают провести следующие виды Due diligence- Acquisition Due diligence - предполагает изучение аспектов деятельности организации по заказу покупателя (инвестора).

- Vendor Due Diligence - предпродажная подготовка актива по заказу продавца (кредитора).

В рамках данных видов проводятся следующие процедуры Due Diligence:

- Операционный Due Diligence (Operational Due Diligence) - анализ организационно-правовой формы компании, оценка менеджмента и персонала компании.

- Юридический Due Diligence (Legal Due Diligence) - правовой анализ.

- Финансовый Due Diligence (Financial Due Diligence) - финансовый анализ.

- Налоговый Due Diligence (Tax Due Diligence) - налоговый анализ.

Таким образом, услуга Due Diligence в процессе покупки (продажи) и инвестирования в бизнес может быть проведена как со стороны покупателя (инвестора), так и продавца (кредитора), предоставляя преимущества и тем и другим.

Целью Due diligence для покупателя (инвестора) является сбор информации об объекте покупки (инвестирования) и оценка потенциальных предпринимательских рисков, а для продавца (кредитора) является также выявление рисков, препятствующих продаже бизнеса, а также привлечение инвестора, т.е. дополнительный капитал в организацию.

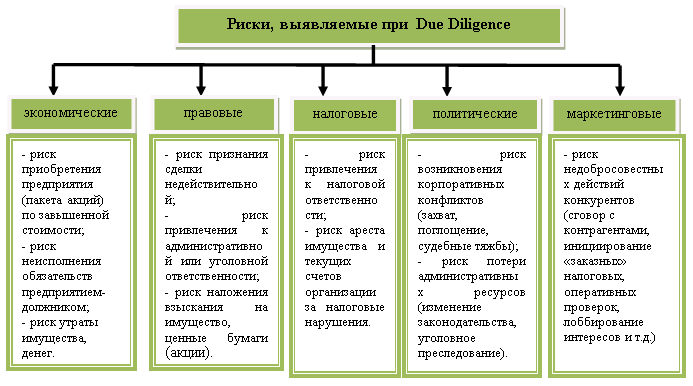

Мы предлагаем выделять следующие предпринимательские риски: экономические, правовые, налоговые, политические, маркетинговые (рис.1). С целью идентификации и оценки рисков, на наш взгляд, необходимо ориентироваться на положение международного стандарта аудита ISA 315 «Understanding the Entity and its Environment and

Assessing the Risks of Material Misstatement» (Понимание организации и ее окружающей среды в целях идентификации оценки рисков существенного искажения) [7].

Рисунок 1 - Риски, выявляемые в результате проведении Due diligence

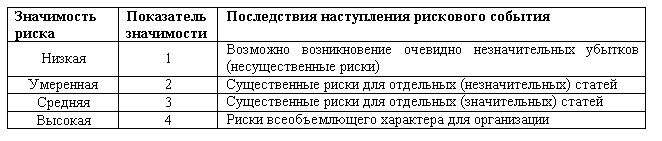

В процессе подготовки к проведению Due diligence важно не только определить наиболее вероятные зоны рисков проверяемой компании, но и выяснить, какие риски являются наиболее значимыми. Для определения рисков, способных оказать значительные негативные последствия на деятельность организации в будущем, мы предлагаем все риски разделить на четыре типа значимости (табл. 2).

В процессе подготовки к проведению Due diligence важно не только определить наиболее вероятные зоны рисков проверяемой компании, но и выяснить, какие риски являются наиболее значимыми. Для определения рисков, способных оказать значительные негативные последствия на деятельность организации в будущем, мы предлагаем все риски разделить на четыре типа значимости (табл. 2).Таблица 2 - Значимость рисков, выявленных при Due diligence

2 . Методические аспекты проведения Due Diligence

2.1 Процедуры и направления проведения Due Diligence

Как правило, операционная деятельность бизнеса - это объект первоочередного внимания. В процессе операционного Due Diligence основным направлением исследования являются [1]:Историческое развитие бизнеса

- Краткое описание исторического развития

- Описание текущего состояния, основных направлений деятельности

Организационная структура, менеджмент, персонал

- Организационная структура и фактическая система управления

- Численность и структура персонала

Продажи

- Общие данные по рынку сбыта и конкурентам

- Анализ структуры и динамики выручки

Целью проведения юридического Due Diligence является проверка деятельности компании и совершаемых ею сделок на соответствие нормам законодательства и выявление правовых рисков.

Так в рамках юридического Due Diligence рассмотрению подлежат:

- Учредительные документы и документы по корпоративному управлению

- Лицензии, патенты и подобные права

- Имущественные права и наличие обременений

- Трудовые договоры

- Судебные иски и прочие претензии

В процессе финансового Due Diligence осуществляется:

- Анализ структуры доходов и расходов

- Анализ денежных потоков

- Финансовый анализ (рентабельность, ликвидность, финансовая устойчивость)

- Оценка системы бухгалтерского и управленческого учета

- Независимая оценка стоимости имущественного комплекса, стоимости бизнеса

В процессе налогового Due Diligence осуществляется:

- Проверка первичной документации и системы налогового учета

- Проверка налоговой отчетности на предмет соответствия законодательству

- Выявление и оценка налоговых рисков

Также в ходе налогового Due Diligence по желанию заказчика может быть оценена возможность оптимизации налогообложения компании и разработаны соответствующие схемы.

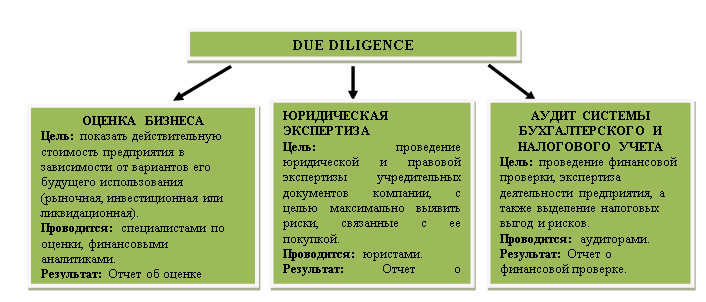

Исходя из выше рассмотренных процедур, мы предлагаем выделить три направления, по которым в целом должен проводиться Due Diligence покупателями, в случае, если продавец не проводил процедуру Due Diligence (рис. 2).

Рисунок 2 - Направления проведения Due Diligence

2.2 Состав и структура отчета о проведенном Due Diligance

После изучения и анализа всей информации, проведения интервью составляется отчет по проведению услуги Due Diligence. Так как в работе принимают участие специалисты трех направлений - оценщики, юристы и аудиторы, обычно готовится три отчета. Для удобства восприятия информации, наиболее существенные сведения сводятся в отдельную презентацию.Мы предлагаем выделить следующие разделы в презентации, подготовленной после проведения процедур Due Diligence: введение; краткое изложение результатов анализа; история компании и позиция на рынке; организационная структура и персонал; принципы бухгалтерского учета и информационные системы; результаты коммерческой деятельности; чистые активы; движение денежных средств; налоги; финансовый прогноз; другие вопросы.

Презентация результатов работы специалистов, работавших в команде Due Diligence, позволяет инвестору, принимающему решение о покупке, сфокусировать внимание на главном. Подробно анализировать отчеты могут и доверенные лица инвестора.

По результатам Due Diligence, если принимается положительное решение, составляется инвестиционное предложение или меморандум (investment offer или memorandum), где суммируются все выводы и формулируется предложение для инвестиционного комитета (investment committee), который и выносит окончательный приговор.

3. Эффективность проведения услуги Due Diligence

Применение методики риск-ориентированного аудита как основы согласованной процедуры Due diligence, базирующаяся на оценке рисков хозяйственной деятельности, состояния систем учета и внутреннего контроля, других существенных аспектов деятельности организации и своевременной разработке действий в ответ на оцененные значимые риски, является гарантией прироста стоимости компании в краткосрочном периоде на 15-30 % [7], в то время как сам по себе аудит ориентирован на будущие (неопределенные) выгоды компании, обусловленные повышением доверия пользователей к проаудированной отчетности.

В свете вышесказанного, мы рекомендуем закрепить проведение процедуры Due diligence в новом Федеральном стандарте аудиторской деятельности «Проверка должной тщательности». В данном нормативно-правовом документе закрепить методику проведения Due diligence для следующих трансакций:

- планировании инвестиций в бизнес;

- покупке, продаже, присоединении бизнеса;

- проверке дочерних филиалов, открытии новых филиалов, в т.ч. зарубежных;

- предоставлении доказательств надежности своего бизнеса партнерам, в частности, зарубежным.

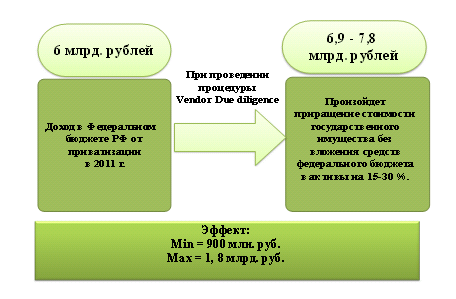

Также мы предлагаем при сделках приватизации государственной собственности, т. е. продаже государственной собственности в руки частных лиц, которая проводится в России уже два десятка лет, проводить альтернативную аудиту процедуру Due diligence. Аудит приватизации связан с оценкой и контролем реформационного процесса преобразования государственной собственности. В свою очередь, проведение процедуры Due diligence приведет к приращению стоимости государственного имущества без вложения средств федерального бюджета в активы, тем самым повысит величину доходов страны от приватизации государственной собственности.

Поступления в федеральный бюджет доходов от приватизации федерального имущества без учета стоимости акций крупнейших компаний, занимающих лидирующее положение в соответствующих отраслях, ожидаются в 2011 году в размере 6 млрд. руб. [5,6], в то время как при проведении Vendor DueD данная величина увеличилась бы как минимум на 900 млн. руб. (Приложение).

Заключение

Аудиторская деятельность в настоящее время развивается достаточно динамично и оперативно реагирует на возникающие потребности экономики. В связи, с чем объясняется объективность появления на рынке аудиторских услуг новых операций. В бизнесе постоянно осуществляются сделки по приобретению предприятий, их продаже, инвестированию. Главный вопрос, который стоит перед любым покупателем, продавцом, инвестором – как не быть обманутым, как не потерять на сделке? Ответ на это вопрос можно получить, применяя сравнительно новую аудиторскую, консалтинговую услугу - Due diligence (проверка должной тщательности).

В ходе проделанного исследования нами были сделаны следующие выводы:

- аудиторская проверка не может заменить собой due diligence, вместе с тем, due diligence не может служить гарантией надлежащего подтверждения данных финансовой отчетности предприятия, также в отличии от аудита, для проведения Due diligence специальных стандартов не существует;

- выделены два вида due diligence: Acquisition (по заказу покупателя, инвестора) и Vendor (по заказу продавца, кредитора);

- если выявленные риски, в результате проведения Due Diligence, являются не значительными, инвестор (покупатель) может принять решение о заключении сделки, при условии снижения стоимости сделки, и тем самым, эта величина может покрыть расходы покупателя на проведение Due Diligence;

- проведение процедуры Vendor Due Diligence, как правило, повышает инвестиционную привлекательность бизнеса; устранение недочетов выявленных в результате проведения этой процедуры может увеличить стоимость компании на 15-30%;

- целью Due diligence для покупателя (инвестора) является сбор информации об объекте покупки (инвестирования) и оценка потенциальных рисков, а для целью продавца (кредитора) является так же выявления рисков, препятствующих продаже бизнеса, а также привлечение инвестора, т.е. дополнительный капитал в организацию;

На основании вышеизложенных выводов мы предлагаем:

- Закрепить проведение процедуры Due diligence в новом Федеральном стандарте аудиторской деятельности «Проверка должной тщательности».

- Для достижения целей проведения Due Diligence, выделить шкалу определения значимости рисков, выявленных при Due diligence.

- Выделять три основных этапа Due Diligence: оценка бизнеса, юридическая экспертиза и аудит системы бухгалтерского и налогового учета.

- Выделить следующие разделы в отчете (презентации), подготовленном после проведения процедур Due Diligence: введение; краткое изложение результатов анализа; история компании и позиция на рынке; организационная структура и персонал; принципы бухгалтерского учета и информационные системы; результаты коммерческой деятельности; чистые активы; движение денежных средств; налоги; финансовый прогноз; другие вопросы.

- При сделках приватизации государственной собственности проводить альтернативную аудиту процедуру Due diligence, так как «Проверка должной тщательности», в отличие от аудита, является гарантией прироста стоимости государственного имущества в краткосрочном периоде на 15-30 %, что приведет к увеличению величины доходов государственного бюджета.

В завершении хочу отметить, что Due diligence в России медленно, но верно набирает обороты, чему способствует, в первую очередь, выход на международные рынки капитала, а так же все усиливающиеся требования инвесторов к раскрытию информации об объекте финансирования. По оценкам экспертов, уже в ближайшие 5-10 лет процедура Due diligence станет в России настолько же распространенной, как и на Западе.

Таким образом, если вы планируете серьезную сделку и хотите быть уверены в ее надежности, начинайте процедуру Due diligence!

Приложение

Эффект от проведения Vendor Due Dilligance при сделках приватизациигосударственной собственности