11 июля 2024

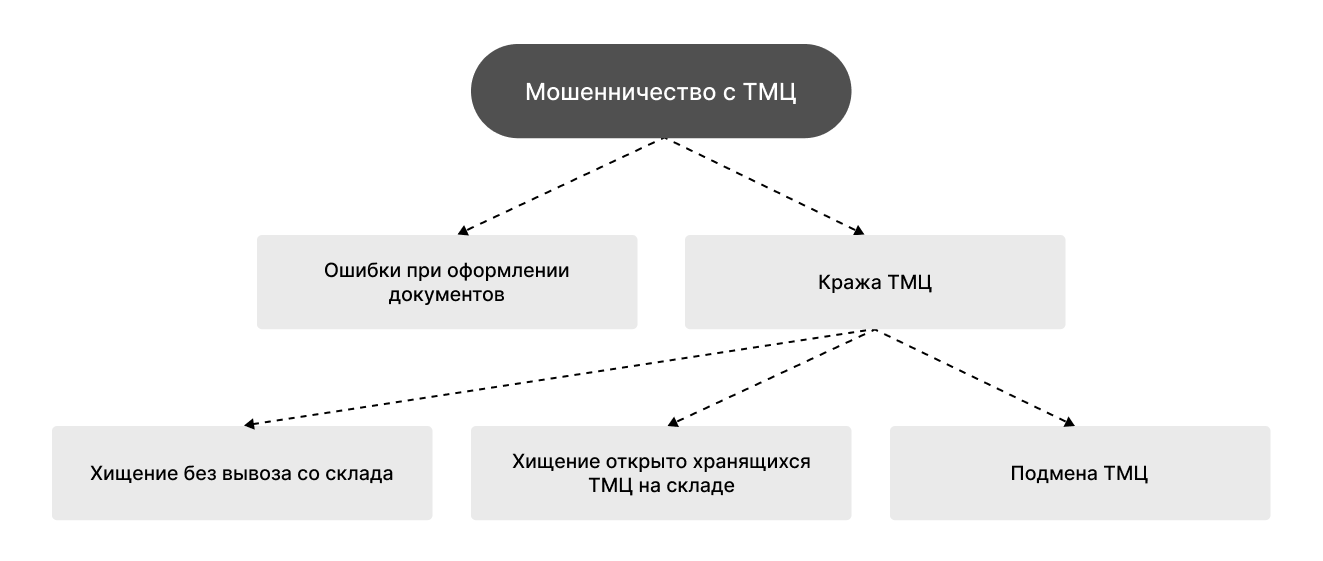

Мошенничество при работе с ТМЦ

Согласно ФСБУ 5 к ТМЦ, в том числе, относятся: готовая продукция, товары, сырье, материалы, полуфабрикаты. Активы, которые наиболее подвержены различного рода манипуляциям и правонарушениям, например, прямому хищению, присвоению или растрате со стороны материально-ответственных лиц и руководителей различных звеньев управления. Особенно существенен риск вероятности совершений злоупотреблений в сфере оптовой и розничной торговли.

При совершении противоправных действий с ТМЦ сотрудники, как правило, преследуют следующие цели:

Жизненный цикл ТМЦ на складе условно можно разделить на следующие этапы:

Для каждого этапа есть свои мошеннические схемы.

1. Материальный подлог в документах – выражается в фальсификации документов о приходе, расходе, фактическом остатке, характере проведенных хозяйственных операций, времени, месте, фактическом объеме и направленности их совершения. Указанные действия совершаются путем подчистки, исправления, дописки или травления в одном или нескольких взаимосвязанных между собой документах.

2. Интеллектуальный подлог в документах – искажение оправдательных документов, например, их составление в отношении несуществующей операции, оформление по документам иного объема, характера или направленности действий по сравнению с фактическими:

Чаще всего данный способ хищения может осуществляться путем сговора торгового работника и работника учетного аппарата или бухгалтерской службы.

3. Приписки – они могут быть двух разновидностей: а) приписки фактически не выполнявшихся работ; б) приписки фактически выполнявшихся, но в меньшем объеме работ. Подобная фальсификация позволяет создать документальные условия для необоснованного списания, например, денежных средств на оплату работ, закупку якобы использованных в работе материалов.

4. Пересортица – данное направление создания неучтенных излишков или сокрытия недостачи состоит в фактической реализации внутри одной партии товара менее дорогих и менее качественных товаров. Эта же схема может быть использована и при приемке, например, путем документального занижения веса и качественных показателей.

5. Необоснованное списание – реализуется путем завышенного списания сырья, полуфабрикатов или комплектующих, которые в таком объеме не использовались. Например, известны схемы необоснованного списания материалов под фактически не проводившиеся дополнительные работы. В мебельном производстве при создании мягкой мебели на изготовление каркаса довольно часто списывается более качественная древесина. В топливно-энергетических компаниях используется практика увеличения себестоимости сырой нефти за счет документального оформления части добытой нефти как «подбора», т.е. разлившейся нефти, которая якобы собрана и очищена.

6. Технологические манипуляции – использование особенностей технологии производства на том или ином предприятии, где производится формирование неучтенных резервов производства, сокрытие излишков или недостачи путем манипулирования технологическими параметрами и свойствами. Например, при увеличении норм вложения недорогих компонентов и пищевых добавок в колбасные изделия создаются излишки мяса; используются различного рода присыпки.

При поступлении на склад работники могут занизить приходуемое количество ТМЦ по сравнению с фактически поступившим. Это делается для того, чтобы получить неучтенный излишек ТМЦ:

Во время хранения на складе ТМЦ могут приходить в негодность в силу устаревания, повреждения, а также происходят процессы расфасовки и, соответственно, списания. Однако, мошеннические манипуляции с ТМЦ на складе имеют свою специфику:

При перевозке со склада на склад внутри предприятия (между подразделениями предприятия) работники могут использовать такие мошеннические схемы, как преднамеренное создание пересортицы между складами или временная переброска ТМЦ на склад, где планируется инвентаризация и необходимо скрыть недостачу ТМЦ.

При отгрузке со склада может быть реализован обвес, обсчет, пересортица и др. мошеннические уловки:

В случае если товары будут найдены и возвращены, то их стоимость подлежит возврату на счет учета товаров. Их следует принять к учету по фактической себестоимости. Ведь при хищении фирма не утратила права собственности на эти товары, а значит, их оприходование не может приводить к изменению их фактической себестоимости. Проводка такая: ДЕБЕТ 41 КРЕДИТ 91-1 – отражена фактическая себестоимость возвращенных товаров.

Если товары возвращены в поврежденном виде, их фактическая себестоимость может оказаться менее чистой стоимости продажи. А это значит, что создается резерв под обесценение: ДЕБЕТ 90-2 КРЕДИТ 14 – создан резерв под обесценение поврежденных товаров.

Если же товары найдены, но не возвращены до закрытия уголовного дела, оприходовать их на баланс оснований нет. Ведь права распоряжаться товарами у компании еще нет. Поэтому активами они считаться не могут.

Но товары могут и не найтись по результатам расследования. В случае, когда виновные лица установлены и задержаны, но возврат невозможен, то с них судом может быть взыскана денежная компенсация. На дату вступления в силу решения суда в бухучете делается запись: ДЕБЕТ 73(76) КРЕДИТ 91-1 – вступило в силу решение суда о взыскании суммы материального ущерба с виновных лиц. А в случае, когда виновные лица установлены, но не задержаны (из-за особенностей следствия), никаких записей в учете делать не нужно до тех пор, пока похищенное или не будет возвращено, или его стоимость не будет взыскана. Стоимость пропавших товаров подлежит списанию в состав прочих расходов в момент утверждения директором акта инвентаризации.

Под результатами инвентаризации ТМЦ понимается выявление расхождений между данными бухгалтерских регистров и фактическим наличием ТМЦ. Это может быть: недостача; излишек, который подлежит оприходованию с одновременным возникновением у организации дохода; пересортица, которая представляет собой недостачу одного наименования ТМЦ и одновременно излишек другого наименования ТМЦ.

Точный состав комиссии по инвентаризации ТМЦ нормативные документы не определяют, и решение этого вопроса остается на усмотрение руководителя. Однако рекомендуется включать в состав комиссии по инвентаризации ТМЦ представителя администрации, сотрудника бухгалтерии, а при необходимости – работников других подразделений, например, инженера, техника, экономиста и т.д.

Однако, как показывает практика, наиболее объективны данные, полученные в ходе независимой инвентаризации от внешних экспертов. Нужно сказать, что в случае проведения инвентаризации независимыми специалистами, более целесообразно доверить все задачи представителям наемной организации, снизив тем самым участие штатных работников. Такое решение позволит реализовать ключевую задачу – обеспечение объективности полученных результатов. Внешние эксперты способны определить рисковые области складского хозяйства, слабые места, которыми могут воспользоваться недобросовестные сотрудники для мошеннических действий

Эксперты по инвентаризации могут предложить гибкую и удобную систему работы, которая будет соответствовать особенностям компании, например:

По итогам инвентаризации могут оказаться излишки в виде виртуальных остатков, которые необходимо списать, списать на расходы и не восстанавливать НДС. Рассмотрим судебную практику по списанию ТМЦ, когда спор с налоговыми органами был проигран. При этом, как раз в данном случае необходима была помощь внешних экспертов в инвентаризации.

Чтобы отнести списанные ТМЦ на расходы и не восстанавливать НДС (так как ТМЦ перестали участвовать в налогооблагаемых операциях) необходимо:

Как правило, бухгалтерия компании готовит все документы для списания по итогам инвентаризации.Результаты инвентаризации: судебная практикаНо документы, оформленные при инвентаризации, фиксируют только факт недостачи. А для учета убытков в составе расходов важна их причина. На это обратили внимание суды в деле ООО «Посуда-Центр сервис» (постановление АС Западно-Сибирского округа от 06.10.2020 № А45-21326/2019, отказное определение ВС от 14.01.2021 № 304-ЭС20-21549).

В деле № А55-13173/2021 ООО «ЛАДА Спорт» также столкнулась с обвинением со стороны МРИ ФНС № 2 по Самарской области в том, что Общество зафиксировало факт выбытия имущества в документах, составленных по итогам инвентаризации, при этом причину выбытия имущества не обосновало.

Аргументы налогоплательщика:

Аргументы налогового органа:

Суды (в том числе и Верховный) полностью согласились с позицией инспекции.

Таким образом, деловая цель должна быть у каждой операции. Именно отсутствие деловой цели, в данном случае причины списания, и экономического обоснования (расчета) не было в доказательной базе налогоплательщиков.

Одной из сложнейших задач, стоящих перед специалистом-ревизором, является изучение экономического смысла и экономической целесообразности операций по технологической цепочке склад-производство-реализация, что дает ему возможность установления узких мест и конкретных способов совершений различного рода злоупотреблений должностными лицами. Во-первых, типичные ошибки и нарушения с ТМЦ чаще всего выявляются с помощью комбинирования фактических и документальных методов контроля. Во-вторых, основными и наиболее трудновыявляемыми способами совершения действий по присвоению и хищению ТМЦ является «материальный подлог в документах» и «интеллектуальный подлог в документах». В-третьих, в контрольно-ревизионной деятельности специалисту-ревизору важно знать и акцентировать свое внимание в ходе проверок на основных признаках присвоения или растраты ТМЦ.

Складской учет состоит из нескольких этапов:

В настоящее время распространенным является не ручной, а автоматизированный способ учета ТМЦ, который ведется с помощью специальных учетных систем. Такая программа помогает:

В большинстве современных систем складского учета можно проводить приемку, перемещение, реализацию, списание, оприходование и инвентаризацию, резервировать ТМЦ, учитывать остатки по партиям, сериям, серийным номерам и модификациям. Это позволяет отслеживать движение ТМЦ на всех этапах.

Вероятность ошибки в работе с автоматизированной системой сведена к минимуму, так как большинство расчетов производятся без участия человека. От пользователей требуется только правильная регистрация операций. Заметить ошибку в автоматизированном сервисе проще: система сообщит, если что-то не так, и подскажет решение проблемы.

Исходя из нашего опыта, существуют меры, которые могут снизить риски реализации мошеннических схем в отношении ТМЦ:

При совершении противоправных действий с ТМЦ сотрудники, как правило, преследуют следующие цели:

- на уровне материально-ответственных лиц – сокрытие недостач имущества или создание излишков для последующего хищения;

- на уровне администрации предприятия – сокрытие объемов производства и продажи продукции с целью уклонения от уплаты налогов и взносов;

- на уровне руководства структурных подразделений (цеха, участки и т. п.) – организация выпуска неучтенной продукции с целью незаконного обогащения или сокрытия объемов производства.

Жизненный цикл ТМЦ на складе условно можно разделить на следующие этапы:

- Поступление на склад и оприходование.

- Хранение на складе.

- Возможно, перевозка со склада на склад.

- Отгрузка со склада.

Для каждого этапа есть свои мошеннические схемы.

Мошеннические схемы при работе с ТМЦ

Перечислим наиболее распространенные мошеннические схемы при работе с ТМЦ.1. Материальный подлог в документах – выражается в фальсификации документов о приходе, расходе, фактическом остатке, характере проведенных хозяйственных операций, времени, месте, фактическом объеме и направленности их совершения. Указанные действия совершаются путем подчистки, исправления, дописки или травления в одном или нескольких взаимосвязанных между собой документах.

2. Интеллектуальный подлог в документах – искажение оправдательных документов, например, их составление в отношении несуществующей операции, оформление по документам иного объема, характера или направленности действий по сравнению с фактическими:

- фальсификация второго экземпляра накладной с завышением количества отпущенного товара;

- перепечатывание первой страницы договора на поставку с указанием заниженного объема поставки по сравнению с фактическим;

- оформление договора и всего комплекта товаротранспортных документов на поставку материалов для оправдания факта их отсутствия на складе;

- выписывание оправдательных документов и получение из кассы денег на якобы имевшую место покупку сырья, материалов, комплектующих;

Чаще всего данный способ хищения может осуществляться путем сговора торгового работника и работника учетного аппарата или бухгалтерской службы.

3. Приписки – они могут быть двух разновидностей: а) приписки фактически не выполнявшихся работ; б) приписки фактически выполнявшихся, но в меньшем объеме работ. Подобная фальсификация позволяет создать документальные условия для необоснованного списания, например, денежных средств на оплату работ, закупку якобы использованных в работе материалов.

4. Пересортица – данное направление создания неучтенных излишков или сокрытия недостачи состоит в фактической реализации внутри одной партии товара менее дорогих и менее качественных товаров. Эта же схема может быть использована и при приемке, например, путем документального занижения веса и качественных показателей.

5. Необоснованное списание – реализуется путем завышенного списания сырья, полуфабрикатов или комплектующих, которые в таком объеме не использовались. Например, известны схемы необоснованного списания материалов под фактически не проводившиеся дополнительные работы. В мебельном производстве при создании мягкой мебели на изготовление каркаса довольно часто списывается более качественная древесина. В топливно-энергетических компаниях используется практика увеличения себестоимости сырой нефти за счет документального оформления части добытой нефти как «подбора», т.е. разлившейся нефти, которая якобы собрана и очищена.

6. Технологические манипуляции – использование особенностей технологии производства на том или ином предприятии, где производится формирование неучтенных резервов производства, сокрытие излишков или недостачи путем манипулирования технологическими параметрами и свойствами. Например, при увеличении норм вложения недорогих компонентов и пищевых добавок в колбасные изделия создаются излишки мяса; используются различного рода присыпки.

При поступлении на склад работники могут занизить приходуемое количество ТМЦ по сравнению с фактически поступившим. Это делается для того, чтобы получить неучтенный излишек ТМЦ:

- Занижение количества путем списания.

- Занижение количества путем неправильного измерения.

- Занижение количества через манипулирование математическими системами измерения. Так, единицы измерения могут не совпадать в накладных, сопровождающих ТМЦ при поступлении на склад, и единицы измерения, принятые на складе предприятия.

- Фактическое занижение количества товара: ТМЦ может измеряться в разных величинах – например, когда объем (кубические метры) переводят в вес (тонны).

- Завышение количества поступающих ТМЦ. Обычно это происходит в том случае, когда приходуется большой объем ТМЦ, точный учет которого затруднителен. Работник может вступить в сговор с поставщиком ТМЦ и получать от него вознаграждение за «лояльную» приемку ТМЦ.

Во время хранения на складе ТМЦ могут приходить в негодность в силу устаревания, повреждения, а также происходят процессы расфасовки и, соответственно, списания. Однако, мошеннические манипуляции с ТМЦ на складе имеют свою специфику:

- Увеличение веса ТМЦ за счет повышения его влажности. В частности, такие товары, как соль или сахар способны впитывать влагу, что приводит к увеличению их веса вразрез первоначальному учету данного товара. Излишек ТМЦ может быть использован кладовщиком.

- Увеличение веса или объема ТМЦ путем добавления (подмешивания) малоценных ингредиентов.

- Подмена ТМЦ, когда работник склада может подменить товар более высокого качества на аналогичный, но более низкого качества.

- Списание ТМЦ, пришедших по той или иной причине в негодность, обычно происходит комиссионно. При этом, составляется акт, в котором, как правило, будет написано про уничтожение указанных ТМЦ.

При перевозке со склада на склад внутри предприятия (между подразделениями предприятия) работники могут использовать такие мошеннические схемы, как преднамеренное создание пересортицы между складами или временная переброска ТМЦ на склад, где планируется инвентаризация и необходимо скрыть недостачу ТМЦ.

При отгрузке со склада может быть реализован обвес, обсчет, пересортица и др. мошеннические уловки:

- Прямой обсчет мелкого штучного товара при большом их количестве.

- Хищение ТМЦ со склада грузчиками.

- Недовложение части ТМЦ в упаковку.

- Пересортица при отгрузке, когда отгружается ТМЦ более низкого качества или сорта в отличие от указанных в накладной.

- Хищение ТМЦ со склада путем погрузки большего количества ТМЦ.

Бухгалтерский учет ТМЦ, выбывших вследствие махинаций

Хищение – это один из случаев выбытия ТМЦ. Их учет зависит от того, найдены ли похищенные товары, возвращены ли они и установлены ли виновные лица. При любом случае выбытия подпункт «б» п. 43 ФСБУ 5/2019 предписывает включать в расходы балансовую стоимость товаров. В состав расходов списывается балансовая стоимость товаров, то есть та стоимость, по которой они числились в бухгалтерском учете. Это или фактическая себестоимость, или чистая стоимость продажи.Если после признания фактическая стоимость продажи была уменьшена до чистой стоимости продажи путем создания резерва под обесценение, то при списании фактической себестоимости резерв нужно восстановить. В этом случае делают сторнировочную запись, то есть уменьшают сумму расходов отчетного периода: Сторно ДЕБЕТ 90-2 КРЕДИТ 14 – восстановлен резерв на обесценение по товарам, утраченным в отчетном периоде. Выбывшие товары в составе активов не учитываются – этого не допускает ФСБУ 5/2019. Поэтому счет 94 в случае хищения товаров можно не применять.В случае если товары будут найдены и возвращены, то их стоимость подлежит возврату на счет учета товаров. Их следует принять к учету по фактической себестоимости. Ведь при хищении фирма не утратила права собственности на эти товары, а значит, их оприходование не может приводить к изменению их фактической себестоимости. Проводка такая: ДЕБЕТ 41 КРЕДИТ 91-1 – отражена фактическая себестоимость возвращенных товаров.

Если товары возвращены в поврежденном виде, их фактическая себестоимость может оказаться менее чистой стоимости продажи. А это значит, что создается резерв под обесценение: ДЕБЕТ 90-2 КРЕДИТ 14 – создан резерв под обесценение поврежденных товаров.

Если же товары найдены, но не возвращены до закрытия уголовного дела, оприходовать их на баланс оснований нет. Ведь права распоряжаться товарами у компании еще нет. Поэтому активами они считаться не могут.

Но товары могут и не найтись по результатам расследования. В случае, когда виновные лица установлены и задержаны, но возврат невозможен, то с них судом может быть взыскана денежная компенсация. На дату вступления в силу решения суда в бухучете делается запись: ДЕБЕТ 73(76) КРЕДИТ 91-1 – вступило в силу решение суда о взыскании суммы материального ущерба с виновных лиц. А в случае, когда виновные лица установлены, но не задержаны (из-за особенностей следствия), никаких записей в учете делать не нужно до тех пор, пока похищенное или не будет возвращено, или его стоимость не будет взыскана. Стоимость пропавших товаров подлежит списанию в состав прочих расходов в момент утверждения директором акта инвентаризации.

Регулярная инвентаризация ТМЦ как инструмент предотвращения махинаций

Инвентаризация ТМЦ является обязательной (ч. 3 ст. 11 Закона от 06.12.2011 № 402-ФЗ; п. 1.5 Методических указаний по инвентаризации, утв. Приказом Минфина от 13.06.1995 № 49), в том числе, при выявлении фактов хищений, злоупотреблений, фальсификации в отношении ТМЦ.Под результатами инвентаризации ТМЦ понимается выявление расхождений между данными бухгалтерских регистров и фактическим наличием ТМЦ. Это может быть: недостача; излишек, который подлежит оприходованию с одновременным возникновением у организации дохода; пересортица, которая представляет собой недостачу одного наименования ТМЦ и одновременно излишек другого наименования ТМЦ.

Точный состав комиссии по инвентаризации ТМЦ нормативные документы не определяют, и решение этого вопроса остается на усмотрение руководителя. Однако рекомендуется включать в состав комиссии по инвентаризации ТМЦ представителя администрации, сотрудника бухгалтерии, а при необходимости – работников других подразделений, например, инженера, техника, экономиста и т.д.

Однако, как показывает практика, наиболее объективны данные, полученные в ходе независимой инвентаризации от внешних экспертов. Нужно сказать, что в случае проведения инвентаризации независимыми специалистами, более целесообразно доверить все задачи представителям наемной организации, снизив тем самым участие штатных работников. Такое решение позволит реализовать ключевую задачу – обеспечение объективности полученных результатов. Внешние эксперты способны определить рисковые области складского хозяйства, слабые места, которыми могут воспользоваться недобросовестные сотрудники для мошеннических действий

Эксперты по инвентаризации могут предложить гибкую и удобную систему работы, которая будет соответствовать особенностям компании, например:

- На протяжении всего процесса инвентаризации ревизоры применяют особые методы, которые помогают избежать мошеннических действий сотрудников компании.

- Не нужно закрывать производство или склад на учет. Возможно проведение инвентаризации без остановки производства и, соответственно, без финансовых и производственных потерь: ночной пересчет или непрерывное отслеживание движения ТМЦ.

- Помимо выполнения инвентаризации, внешние эксперты проверяют и настраивают систему внутреннего контроля.

- Деятельность внешних экспертов важна в таких сложных ситуациях, как суровые погодные условия, удаленность от инфраструктуры или территориальная разрозненность. Для выполнения инвентаризации при пониженных температурах нужно соблюдать особый режим работы, а также использовать специализированное оборудование, которое выдержит низкие температуры и достоверно сохранит полученные результаты.

По итогам инвентаризации могут оказаться излишки в виде виртуальных остатков, которые необходимо списать, списать на расходы и не восстанавливать НДС. Рассмотрим судебную практику по списанию ТМЦ, когда спор с налоговыми органами был проигран. При этом, как раз в данном случае необходима была помощь внешних экспертов в инвентаризации.

Чтобы отнести списанные ТМЦ на расходы и не восстанавливать НДС (так как ТМЦ перестали участвовать в налогооблагаемых операциях) необходимо:

- обоснование списания ТМЦ (деловая цель, причина списания);

- документально подтвердить факт порчи товара (для продуктов питания, косметики и пр.);

- форс-мажорные обстоятельства (пожар, потоп и пр.).

Как правило, бухгалтерия компании готовит все документы для списания по итогам инвентаризации.Результаты инвентаризации: судебная практикаНо документы, оформленные при инвентаризации, фиксируют только факт недостачи. А для учета убытков в составе расходов важна их причина. На это обратили внимание суды в деле ООО «Посуда-Центр сервис» (постановление АС Западно-Сибирского округа от 06.10.2020 № А45-21326/2019, отказное определение ВС от 14.01.2021 № 304-ЭС20-21549).

В деле № А55-13173/2021 ООО «ЛАДА Спорт» также столкнулась с обвинением со стороны МРИ ФНС № 2 по Самарской области в том, что Общество зафиксировало факт выбытия имущества в документах, составленных по итогам инвентаризации, при этом причину выбытия имущества не обосновало.

Аргументы налогоплательщика:

- инвентаризация была проведена в строгом соответствии с действовавшим тогда налоговым законодательством и законодательством о бухгалтерском учете.

- в ходе проверки были представлены все документы, подтверждающие недостачу: акт инвентаризации; бухгалтерские документы; учетные регистры; сводный производственный отчет по видам продукции в количественном и стоимостном выражении и др.

- все суммы выявленных недостач были списаны на расходы, т.к. виновные в недостачах не были выявлены.

- из свидетельских показаний работников ООО «ЛАДА Спорт», допрошенных налоговым органом в качестве свидетелей следует, что факт недостачи подтвержден.

- налоговым органом не установлен факт выбытия имущества третьим лицам.

Аргументы налогового органа:

- налогоплательщик не смог документально подтвердить причины выбытия ТМЦ. Согласно нормам п. 1 ст. 54 НК РФ налогоплательщик обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности, поэтому обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям без передачи его третьим лицам;

- отсутствие виновных в выбытии имущества лиц документально не подтверждено уполномоченным органом государственной власти (в правоохранительные органы компания не обращалась).

Суды (в том числе и Верховный) полностью согласились с позицией инспекции.

Таким образом, деловая цель должна быть у каждой операции. Именно отсутствие деловой цели, в данном случае причины списания, и экономического обоснования (расчета) не было в доказательной базе налогоплательщиков.

Одной из сложнейших задач, стоящих перед специалистом-ревизором, является изучение экономического смысла и экономической целесообразности операций по технологической цепочке склад-производство-реализация, что дает ему возможность установления узких мест и конкретных способов совершений различного рода злоупотреблений должностными лицами. Во-первых, типичные ошибки и нарушения с ТМЦ чаще всего выявляются с помощью комбинирования фактических и документальных методов контроля. Во-вторых, основными и наиболее трудновыявляемыми способами совершения действий по присвоению и хищению ТМЦ является «материальный подлог в документах» и «интеллектуальный подлог в документах». В-третьих, в контрольно-ревизионной деятельности специалисту-ревизору важно знать и акцентировать свое внимание в ходе проверок на основных признаках присвоения или растраты ТМЦ.

Постановка системы складского учета

Складской учет – это процесс контроля за движением товаров, материалов, готовой продукции, то есть ТМЦ. Главная цель складского учета - показать, какой товар или иной актив, в каком количестве и на какую сумму есть в конкретной локации (например, на складе или в магазине). Соответственно, складской учет помогает избегать воровства среди сотрудников и клиентов.Складской учет состоит из нескольких этапов:

- Приемка.

- Хранение.

- Перемещение.

- Инвентаризация.

- Выбытие.

В настоящее время распространенным является не ручной, а автоматизированный способ учета ТМЦ, который ведется с помощью специальных учетных систем. Такая программа помогает:

- Видеть актуальный список доступных товаров и материалов.

- Увеличить скорость комплектации заказов.

- Отследить движение ТМЦ в любой момент.

- Оформлять учетные карточки, накладные, акты списания и оприходования.

- Резервировать товары для отгрузки.

- Свести к минимуму ошибки персонала.

В большинстве современных систем складского учета можно проводить приемку, перемещение, реализацию, списание, оприходование и инвентаризацию, резервировать ТМЦ, учитывать остатки по партиям, сериям, серийным номерам и модификациям. Это позволяет отслеживать движение ТМЦ на всех этапах.

Вероятность ошибки в работе с автоматизированной системой сведена к минимуму, так как большинство расчетов производятся без участия человека. От пользователей требуется только правильная регистрация операций. Заметить ошибку в автоматизированном сервисе проще: система сообщит, если что-то не так, и подскажет решение проблемы.

Снижение рисков мошенничества в работе с ТМЦ

В целом, рассмотренный список мошеннических схем с ТМЦ не является исчерпывающим, так как виды ТМЦ, технические особенности их хранения, способы организации учета и документооборота очень разнообразны.Исходя из нашего опыта, существуют меры, которые могут снизить риски реализации мошеннических схем в отношении ТМЦ:

- установление полной материальной ответственности лиц, имеющих доступ к ТМЦ, путем заключения соответствующих договоров;

- разработка и внедрение автоматизированной системы учета и контроля ТМЦ, устойчивой к мошенничеству. Автоматизированный контроль движения выпускаемой продукции и материальных ценностей позволяет в режиме реального времени отслеживать местонахождение предмета контроля, и в случае попытки кражи сразу же ее предотвратить;

- проведение регулярных и внеплановых инвентаризаций ТМЦ, целевого аудита оборота ТМЦ. Внеплановые инвентаризации и систематические проверки сохранности ТМЦ и денежных средств. Подобные проверки держат сотрудников «в тонусе», поскольку отсутствие информации о моменте проведения проверки не позволяет злоумышленникам спланировать наиболее удобное время для совершения кражи;

- обеспечение мест хранения ТМЦ технологиями сигнализации, контроля, учета, видеонаблюдения и видеофиксации. Установка систем видеонаблюдения непосредственно на производстве, а также в других цехах и отделах предприятия дисциплинирует сотрудников и существенно снижает риски краж, порчи имущества и других видов мошенничества;

- регулярные и системные меры реагирования по каждому выявленному случаю хищения или выявленной недостаче, проведение служебных расследований с последующим доведением до всего персонала компании сведений о наказании виновных;

- периодическая ротация кладовщиков, грузчиков.